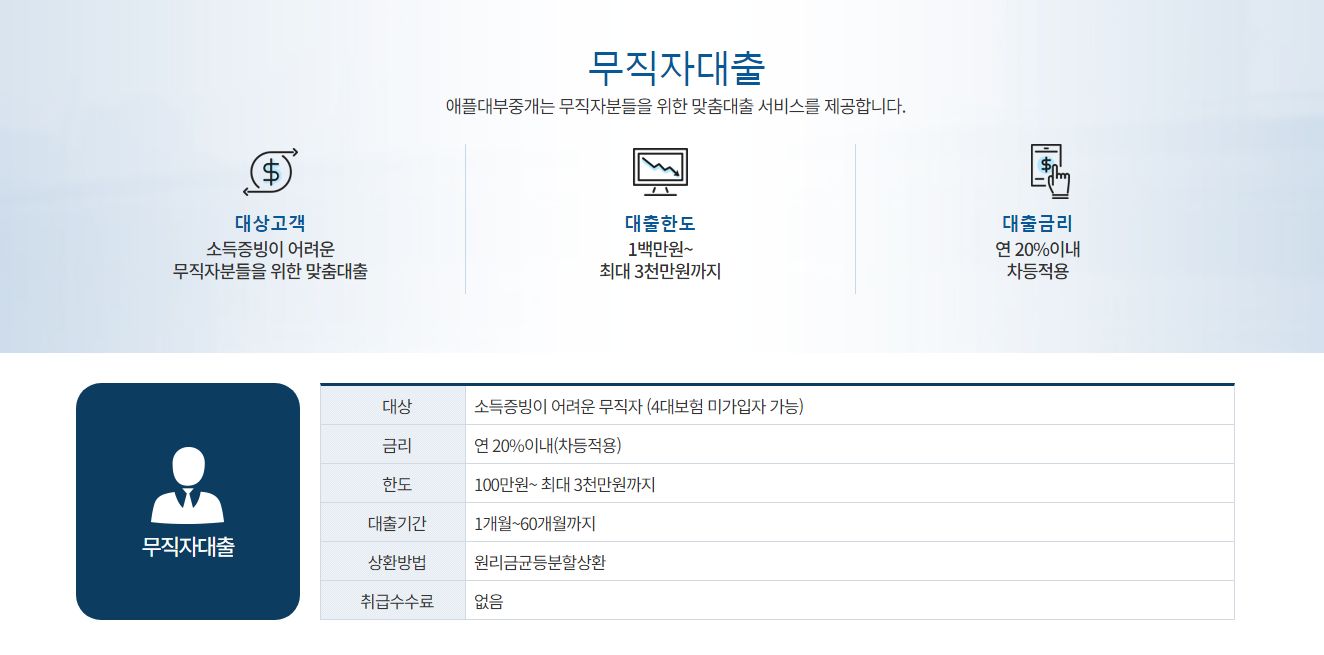

무직대출

무직자를 위한 대출은 전통적인 대출과는 조건이 다르며, 대출을 받을 때 몇 가지 고려해야 할 점이 있습니다.

1. 신용 점수와 신용 기록: 대부분의 대출은 신용 점수와 신용 기록을 기반으로 합니다. 하지만 무직자의 경우 일반적으로 신용 점수가 낮거나, 혹은 신용 기록이 거의 없을 수 있습니다. 이 경우 대출을 받기 어려울 수 있습니다.

2. 소득 및 다른 수입원: 무직대출은 소득이 없는 사람들을 위한 것이지만, 다른 수입원이 있는 경우 대출을 받을 수 있는 가능성이 있습니다. 예를 들어, 장기 퇴직금, 재산 소득, 정부 보조금 등이 해당됩니다.

3. 보증인 및 담보물: 대출 기관은 보증인이나 담보물을 요구할 수 있습니다. 보증인은 대출금을 상환할 능력이 있는 사람으로서 대출자의 책임을 지게 됩니다. 담보물은 주택, 자동차, 보험 등 가치 있는 재산을 의미합니다.

4. 고금리: 무직대출의 이자율은 일반적으로 높습니다. 이는 대출을 받는 사람의 신용 위험이 높기 때문입니다. 또한, 무직자 대출은 금융 기관들에게는 더 큰 위험이 될 수 있으므로 높은 이자율이 부과될 수 있습니다.

무직대출

5. 대출 한도: 대출한도는 대출자의 신용 상태, 소득 여부, 대출 목적 등에 따라 다를 수 있습니다. 대개 무직대출은 비교적 작은 금액으로 한정될 수 있습니다.

6. 대출 사용 목적: 대출 기관은 무직대출의 사용 목적을 고려할 수 있습니다. 예를 들어, 비상금으로 사용하는 것과 비교하여 비즈니스 시작을 위한 대출인 경우 대출 승인 가능성이 다를 수 있습니다.

7. 대출 상환 조건: 대출을 받을 때 상환 계획과 조건을 신중하게 검토해야 합니다. 이자율과 상환 기간 등이 중요한 요소이며, 대출 조건을 충족하기 위해 노력해야 합니다.

무직대출은 긴급한 상황이나 필수 지출을 위해 필요할 수 있지만, 대출 조건과 이자율을 신중하게 고려해야 합니다. 대출금을 상환할 수 있는 능력과 대출의 목적을 잘 파악하고, 가능한 한 빨리 상환하여 높은 이자 부담을 피하는 것이 좋습니다.